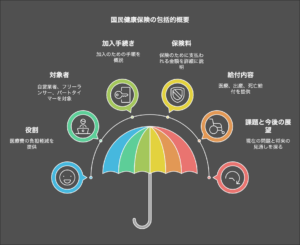

国民健康保険とは

国民健康保険(国保)は、日本の医療保険制度のひとつで、会社員や公務員が加入する健康保険とは異なり、自営業やフリーランス、アルバイト・パートなどの人が加入する制度です。病気やケガの際に医療費の負担を軽減するだけでなく、出産や死亡時にも給付を受けることができます。

国保の役割は、単に医療費を支援するだけでなく、すべての国民が公平に医療サービスを受けられるようにすることです。具体的には、医療機関での診療費の自己負担額を軽減するほか、高額療養費制度によって一定額を超えた医療費が還付されます。また、妊娠・出産時の出産育児一時金や入院時の食事療養費の補助など、多様なサポートが用意されています。特に、自営業者やフリーランスのように職場の健康保険に加入できない人々にとって、国保は重要な存在となります。

国民健康保険の加入対象者

国保には、会社の健康保険に加入できない人が対象となります。具体的には、以下のような人々が該当します。

-

自営業やフリーランスの人

-

農業や漁業を営んでいる人

-

会社を辞めて健康保険を喪失した人

-

扶養から外れた人

-

アルバイト・パートで職場の健康保険に加入していない人

-

3カ月以上日本に住む外国人

国保は世帯単位で加入し、世帯主が保険料を支払います。また、世帯員全員が被保険者となり、世帯主が手続きを行います。

国民健康保険の加入手続き

国保に加入するには、市役所や区役所の窓口で手続きを行います。必要な書類は以下のとおりです。

-

世帯主および加入者全員のマイナンバー確認書類

-

本人確認書類(運転免許証、パスポートなど)

-

会社の健康保険を喪失した証明書

-

保険料の支払いに使う口座情報

手続きは、加入が必要になった日から14日以内に行う必要があります。期限を過ぎると、過去にさかのぼって保険料を支払うことになり、その間の医療費も全額自己負担となります。未納期間が長くなると、保険料の分割払いができない場合や、一括で高額な支払いが発生するリスクもあります。未加入期間中の医療費は保険適用外となるため、早めの手続きを心がけましょう。

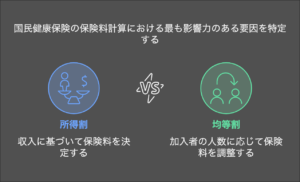

国民健康保険の保険料

国保の保険料は、前年の収入や世帯の人数、年齢などによって決まります。計算方法は以下の要素を基にしています。

-

所得割:前年の収入をもとに算定

-

均等割:加入者の人数に応じて決定

-

平等割(市区町村による):世帯ごとにかかる額

-

資産割(市区町村による):保有資産に応じた負担額

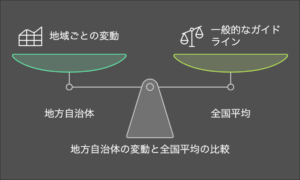

保険料の金額は市区町村ごとに異なります。例えば、東京都では「所得割」の比率が比較的高い一方、地方自治体では住民の平均所得に応じた減免措置が充実しています。全国平均として、年間の保険料は1世帯あたり約30万円程度ですが、詳細は自治体のホームページで確認するのが最適です。

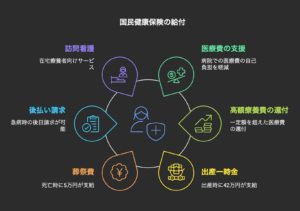

国民健康保険の給付内容

国保に加入すると、以下の給付を受けられます。

-

診療の給付:病院での医療費の自己負担軽減

-

高額療養費制度:一定額を超えた医療費の還付

-

出産育児一時金:出産時に42万円が支給

-

葬祭費:死亡時に5万円が支給

-

療養費の払い戻し:急病時の後日請求が可能

-

訪問看護療養費:在宅療養者向けサービス

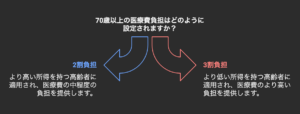

70歳以上の医療費負担は所得に応じて2割または3割となります。また、特定健康診査(メタボ検診)などの健康管理支援も提供されています。

国民健康保険の課題と今後の展望

国保の財政状況は厳しくなっています。特に、高齢化による医療費の増加が大きな課題です。

保険料の支払いが難しくなる要因には、リストラや倒産による収入減少、フリーランスや非正規雇用の増加が挙げられます。国保の持続可能性を確保するためには、保険料の収入を増やす政策と、医療費削減の工夫が求められます。

政府は、財政安定化のために補助金を交付し、医療費適正化を進めています。例えば、

-

国民健康保険財政安定化補助金:低所得者向けの保険料軽減

-

ジェネリック医薬品の推奨:薬代の削減

-

オンライン診療の導入:通院負担の軽減

-

特定健診・保健指導の普及:病気予防と医療費抑制

また、マイナンバーカードを健康保険証として活用し、医療DX(デジタルトランスフォーメーション)を推進することで、診療の効率化や不必要な医療費の削減が期待されています。

まとめ

国民健康保険は、会社の健康保険に加入できない人々にとって、医療費負担を軽減する重要な制度です。しかし、高齢化と医療費の増加に伴い、その財政は厳しさを増しています。

今後の制度改革の動向を注視し、健康診断を活用することで医療費を抑える工夫が必要です。国保の制度を理解し、適切な手続きを行うことで、安心して医療を受けられるようにしましょう。

コメント